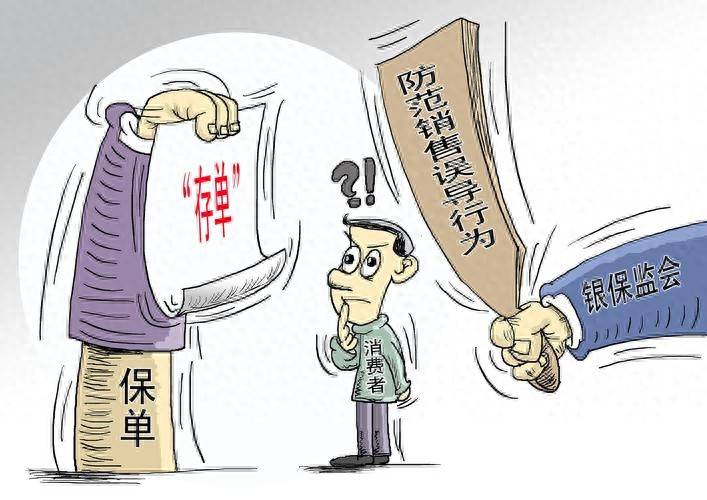

银行的销售误导就是骗彩票平台- 彩票网站- APP下载 【官网推荐】局

2026-04-23彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三银行的销售误导总是会出现,而且会误导很多人,以至于让一些人血本无归。这样的销售误导本身就是骗局,却普遍存在。

本来银行有自己的信用系统,靠信用系统来发展生意。如果一个银行缺少了信用,那么很多人就不会把钱存到银行里,贷款的人也不会到银行贷款。长期靠信用吃饭的银行享受了信用福利,就会干一些游走在法律边缘的事。银行本来是老百姓信赖的存钱单位,却总是存在着很多销售误导的套路。有农民到银行存钱,被银行的工作人员误导,把存的钱买了基金,却以为钱存到了银行。过几年支钱的时候,他发现钱变得很少了,原因是基金赔了。他当时存钱的时候只是被误导,说是买了基金之后,每年都可以升值,还能领一份奖品,而所谓的奖品不过是一桶食用油和一袋大米而已。这样的销售陷阱有很多,有将基金包装成理财产品的,回避产品属性;有的说“和存款一样保本”,混淆存款和购买保险产品的差别;有的以“存款可升级额度”作为修改转账限额的条件;有的用高利息吸引用户存款,其实是诱导用户买理财产品,而很多理财产品根本不靠谱。虽然专家提醒人们,要看准银行的销售策略,消费者应该警惕“保本高收益”的表述,仔细阅读合同条款,但很多人仍然被银行工作人员误导,其实就是被银行误导。当他们购买基金或投资理财产品之后,就很容易赔本儿,赚钱的机会并不是特别多。有的竟然被银行的职员忽悠,直接拿存的钱买了黄金,囤在家里,等过一段时间黄金要涨价,再出手抛售,而黄金跌价之后,他们就赔本了。况且他们买的黄金不一定是真的,很可能是金店里卖的假货。

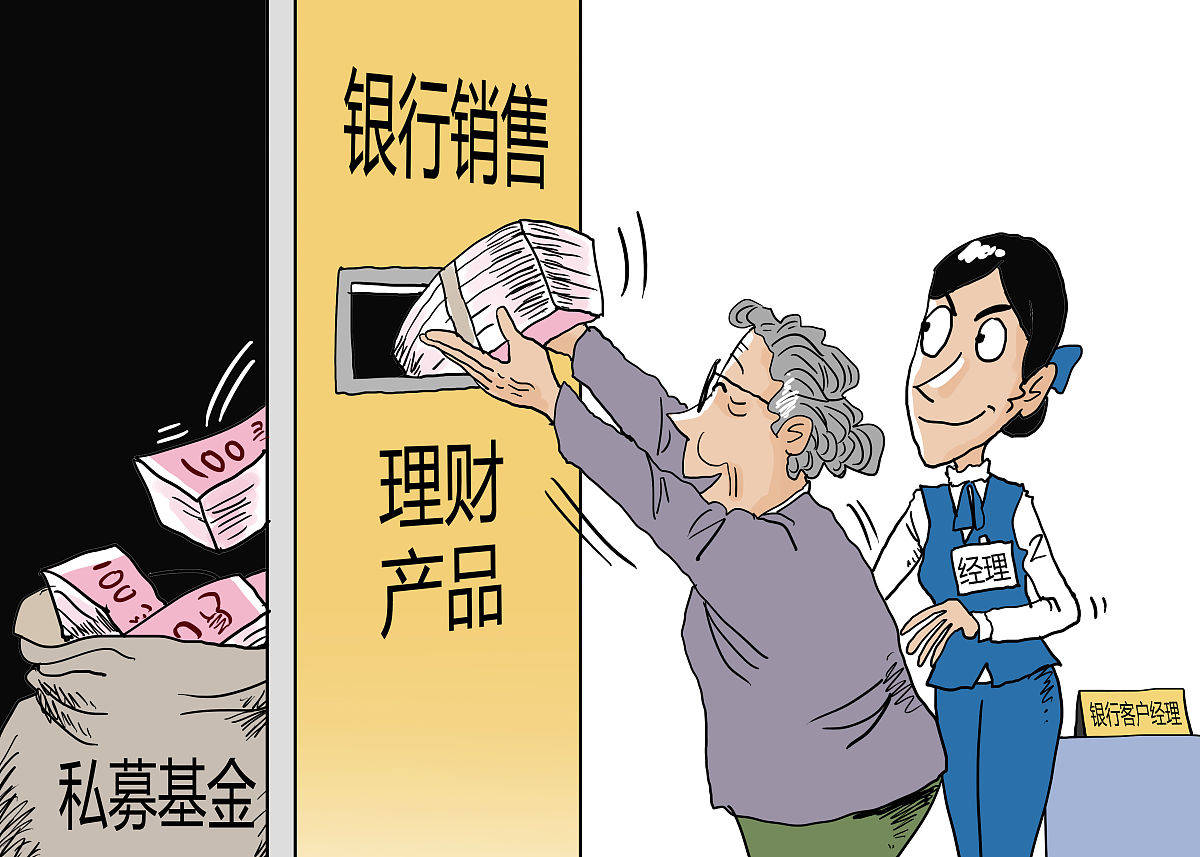

银行常用的误导手法就是费用陷阱、捆绑销售、偷换概念。所谓的费用陷阱,就是部分产品叠加管理费,实际收益低于宣传,误导存款的人。所谓捆绑销售,就是信用卡推销中强制附加保险等非必要产品,增加隐性成本。所谓偷换概念,是将“年化利率”与“年利率”混淆,模糊真实收益。还有的直接卖黄金和白银,卖各种理财产品,甚至忽悠存款的人不设密码,当然会给存款的人一桶油或一袋大米,有的还给发包,有的直接忽悠很多存款的人办信用卡,给一点礼物,算是银行的职员完成了工作任务。有的银行工作人员有放款的任务,就要忽悠亲朋好友去贷款。有的有存款的任务,就忽悠亲朋好友去存款,而且要他亲手经办。当然这些不算是完全的骗局,只是帮助他完成工作任务,能够顺利拿到高工资和津贴。而真正的骗局,就是那些忽悠存款人购买各种理财产品和保险的,忽悠他们买黄金白银的,忽悠他们搞信用卡贷款的,有的甚至忽悠大爷和大妈。按理说,银行是凭信用经营的,不能搞这些失信的误导套路。可是银行偏偏有这种失信的误导套路,总是要弄一些附带销售的策略,要忽悠人们购买各种各样的理财产品。如此一来,很多人盲目相信银行,就相信了银行职员推销的各种各样的理财产品,相信他们推销的各种保险,买了之后才发现上当受骗。

即便有关部门联手整治银行这种误导现象,也仍然不见起色,因为银行地位比较高,甚至有国资背景,当然不会被有关部门彻查。银行本来就是存款和放款的,可以允许人们存款,也可以允许人们贷款,但并不能推销太多的其他东西。至于理财产品和基金的销售,至于保险的销售,完全可以由专业的公司来销售,没必要集中在银行方面。可是其他专业的公司销售不起来,往往不如银行财大气粗,不如银行地位高,也就只能让银行来运作这些业务,让银行占用太多的市场份额。况且银行本身有自己的信用体系,凭借这样的信用体系,完全可以误导存款的人。银行方面有自己的说法,那就是卖基金和理财产品不算违法,而且银行完全可以主导这样的市场行为。有存款的人,就一定有购买的人。有的人主动去买基金和理财产品,有收益之后就赶快卖掉,并不是完全赔钱,有可能还赚了很多钱。既然有赚有赔,就不算误导,应该是人们自愿购买的行为,银行方面只是推销产品,推销服务,购买不购买,是存钱的人自己说了算。银行的人没有逼着他们购买,是他们自愿的,是赔是赚,自己承担责任,银行不会承担责任。实际上这种说法是不对的,因为推销这些产品和服务的银行工作人员在用银行的信用系统做背书,甚至并没有告诉买基金或理财产品的人后果是什么。只是说会赚钱,比存款利率还高,用这样的利益来误导存款的人,当然就算是骗人了。

很多事情涉及到银行,就会完全照顾银行的利益。倘若有人从自动取款机上取钱,多取了一百块钱,没有送到银行,也没有说明情况。银行调取监控录像,发现他多取了一百块钱,那么他就算是犯罪了。如果他存钱的时候多存了一百块钱,银行方面没有说明,当他找的时候,银行方面可以不退给他一百块钱,却不算违法。在存钱和贷款方面,银行有着天然的优势,而存款人却失去了很多的保障。现在存钱利率变得很低,甚至以后存钱,有可能存款人要给银行一定的钱,毕竟银行保管着个人的钱财,就有可能收取一笔保管费,而不会免费保管。有了存钱和贷款方面得天独厚的优势,银行就会利用这种优势大做文章,会弄各种销售套路。银行会大卖保险或理财产品,会诱导存款人不设密码,当然以高收益诱导,还会以实物作为礼物诱导。其实这种套路本身就是骗局,可是很多人往往被误导,总是看着赚钱的机会,看不到赔钱的机会。银行工作人员也总是在强调赚钱的机会,不强调赔钱的机会。其实一旦利率超过百分之五,就变得不正常,存款的人应该警惕。毕竟银行有信用体系做背书,不但有国有银行,而且有私人银行,有资本运作,当然会搞无底线运作,会为了追求自身增值而设置一些销售陷阱,引导存款的人跳进去。存款的人并不是语言学家,也不是经济学家,不可能在某些条款上较真儿,也不可能完全怀疑银行推销产品的人员。当他们被骗的时候,想要找有关部门讨要说法,就会被视为闹事。因为银行的这种销售套路被视为正常,他们购买的那些产品或服务也被视为正常,甚至他们被误导之后的购买行为也被视为正常。倘若以此来闹事,就是不正常,就是无理取闹。

银行方面缺乏监管,存款人往往盲目相信银行推销的产品和服务,当然就会有各种各样的销售误导套路出现,其实就是骗局,只不过很多人不敢揭露而已。返回搜狐,查看更多